中国碳密集型行业的企业正面临着较大的转型风险。对那些尚且没有做好准备控制碳转型风险敞口的企业,最新的扩大碳交易范围的提议和强制性气候披露等政府政策措施可能会增加其运营负担和成本。但从长远来看,这些措施预计将支持可再次生产的能源的持续应用,并鼓励绿色科技投资。

近几个月来,中国政府出台了一系列旨在推进脱碳目标的重要气候政策举措。2024年上半年,有关部门出台了多项政策,以加快碳密集型行业的低碳转型,并提高长期资金市场关于气候相关信息的透明度。此外,在2024年7月,二十届三中全会重申通过政策支持加快中国经济的碳转型,并发展可持续债务市场。计划到2030年实现碳达峰,到2060年实现碳中和。

我国政府正在寻求途径来弥补房地产行业放缓对经济稳步的增长的影响,同时实现减排目标,支持后一项目标的措施被认为可以在某些特定的程度上缓解前者的影响。2023年,房地产和建筑业共贡献了中国名义GDP的20%-25%。中国在清洁能源领域已投入了大量资金,目前在可再次生产的能源和新能源汽车等领域处于全球领头羊。我们还预计,到2030年,新能源汽车及相关产业对中国名义GDP的贡献将从2023年的1.5%左右提高到4.5%-5.0% 。这一些行业虽然在短期内无法完全抵消房地产行业放缓的影响,但正在成为中国经济的更重要推动力。

对中国经济贡献重大的碳密集型行业正面临慢慢的变大的压力。房地产行业的放缓对水泥生产和钢铁制造等一些主要碳排放行业造成了不利影响。此外,随着中国转型政策收紧以及国际社会对气候相关风险和机遇透明度的要求提高,这一些行业中的企业更容易受到碳转型风险增大的影响。在不包括城司在内的穆迪受评的中国非金融企业中,穆迪认为29%的企业面临重大碳转型风险,这一比例高于其他地区。

碳交易市场的发展将提升公司的总体成本,但将支持碳转型在电解铝和水泥生产拟纳入中国碳排放交易系统(ETS)以及碳交易规则收紧的情况下,若碳配额分配规则变得更严格,受影响企业的总体碳排放成本将可能会提高,利润率进而受到挤压,具有负面信用影响。但从长远来看,大规模的公司可能受益于更成熟的ETS,即政策支持稳定和透明的碳定价,同时,碳价将逐步上升。这是因为,大规模的公司可以通过增加资本支出来提高生产效率,转向可再次生产的能源以及投资于更环保的技术,从而缓解碳转型风险。对水泥生产企业而言,发展碳交易市场的举措也会促使行业整合并淘汰低效产能,这将令市场领先企业受益。目前,中国全国ETS采用基于强度的配额分配的方法。这在某种程度上预示着,配额分配是基于具体企业的产量水平与预设排放强度基准的对比。该方法旨在于通过鼓励减排来控制总体排放强度,同时,在满足能源需求方面保持灵活性。与欧盟ETS采用的总量管制与排放交易机制不同,中国ETS的排放总量可能会上升。

中国的碳价明显低于成熟市场,但2024年上半年,其大面积上涨,原因可能是合规风险加大。2024年第二季度,全国ETS碳价从此前几个月前的每吨50-60元上涨近一倍至100元(约合14美元),不过,该价格仍明显低于同期欧盟约68欧元 (约合75美元)的水平。2024年5月1日生效的碳交易新规,侧重于执行并惩处碳排放数据造假行为和未按时清缴碳排放配额的情况。处罚种类包括罚款、对有关人员的法律责任和责令停产整治。我们预计,随着政府收紧排放标准并制定更严格的免费配额分配规则,中国碳价将逐渐上涨。假设配额分配政策趋严,国际能源署预计,到2035年中国不同情景下的平均碳价将超过每吨200元,且估算值存在很大差异。

受评公司通常是其行业中最大的企业,能够消化额外的成本,因此在应对碳价上涨方面通常处于更有利的地位。此外,这一些企业还往往具备一定的财务实力,可以通过增加资本支出来升级生产设施、转向可再次生产的能源和投资新的绿色技术,长期内存在较高的执行风险。各个行业受到的影响将各不相同,具体取决于业务性质、行业特定的碳配额分配规则,以及某一特定市场的供应动态等因素。

电力行业是中国二氧化碳排放量最高的行业,也是第一个被纳入ETS的行业。我们大家都认为,短期内,ETS对行业的影响可能是可控的,因为大多数装机容量为300兆瓦或以上的发电机组(尤其是机组效率高于全国中等水准的受评发电企业)将能满足其要求。排放标准收紧对不同燃煤机组的影响将各异,尤其会削减低效机组的发电规模。我们大家都认为,受评的煤电企业在长期内将不得已承担部分增加的排放成本,产生负面信用影响。但是,鉴于其对中国脱碳进程和能源供应安全计划具有高度战略重要性,我们预计,政府可能将执行灵活的碳排放政策以确保发电企业能源的平稳转型。

关于电解铝方面,中国是全球最大的铝出口国。根据中国有色金属工业协会的数据,该行业的碳排放量接近全国碳排放总量的5%,原因是其生产主依赖煤电。为降低有色金属行业对煤炭的依赖,政府在2022年设定了“到2030年将电解铝生产中的可再次生产的能源使用比例提高到30%以上”的目标。新能源汽车生产等领域对铝产品需求的一直增长有助于该行业维持健康的利润率。碳价的逐渐上涨对铝生产企业净利润率的影响将可能有限,因为这一些企业仍可将部分额外成本转移给供应链中的客户。从长远来看,碳价的上涨预计将促使该行业转向可再次生产的能源,以此来降低碳转型风险。例如,中国宏桥集团有限公司已将部分产能迁至云南,以利用该省丰富的水电资源。此外,铝业是欧盟碳边境调节机制第一阶段覆盖的行业之一。2023年,对欧盟出口的体量占中国铝出口总量的10%以上。纳入ETS能够促使中国铝生产企业减少生产中的碳排放,并在日后碳价达到欧盟类似水平时避免碳关税,从而缓解在欧盟市场的竞争力下降的影响。

熟料是水泥生产的中间产品,在其生产的全部过程中的碳排放占排放总量的55%-70%,而剩余的碳排放来自于燃烧时使用的能源。根据中国建筑材料联合会的数据,到2023年底,该行业约占中国碳排放总量的10%。在房地产业放缓的背景下,中国水泥生产企业正面临激烈的竞争,利润率收窄。如果按照提议将水泥行业纳入ETS,企业为实现国家的碳转型目标将需购买碳信用额以抵消熟料生产的全部过程中的碳排放。水泥生产企业还需增加资本支出,用于升级生产技术、转用可再次生产的能源发电以及投资于碳捕集、利用与封存(CCUS)新兴技术,以减少其碳交易费用。这将可能进一步挤压其利润率并加大执行风险,从而损害其信用实力。大型水泥生产企业有更强的财务实力和执行能力来管理成本和CCUS投资的增长。最终,小型生产商可能被迫退出市场,从而引发另一轮行业整合。自从中国政府于2016-2017年加大对水泥生产在内的重污染行业的环境保护法执行力度以来,安徽海螺水泥股份有限公司和华新水泥股份有限公司等大型水泥生产企业实际上受益于低效高污染产能关停带来的市场占有率和利润增长。

鉴于减碳需求和缺乏可升级的替代方案,我们预计中国水泥行业将逐步采用碳CCUS技术。截至2023年底,海螺水泥和金隅集团等中国大型水泥生产企业仅开发了8个CCUS试点项目,这反映出高成本和执行难题导致新技术难以推行。但是,碳价的上涨和对降低CCUS项目成本的持续激发鼓励措施可能促使水泥生产企业投资于商业化CCUS项目。

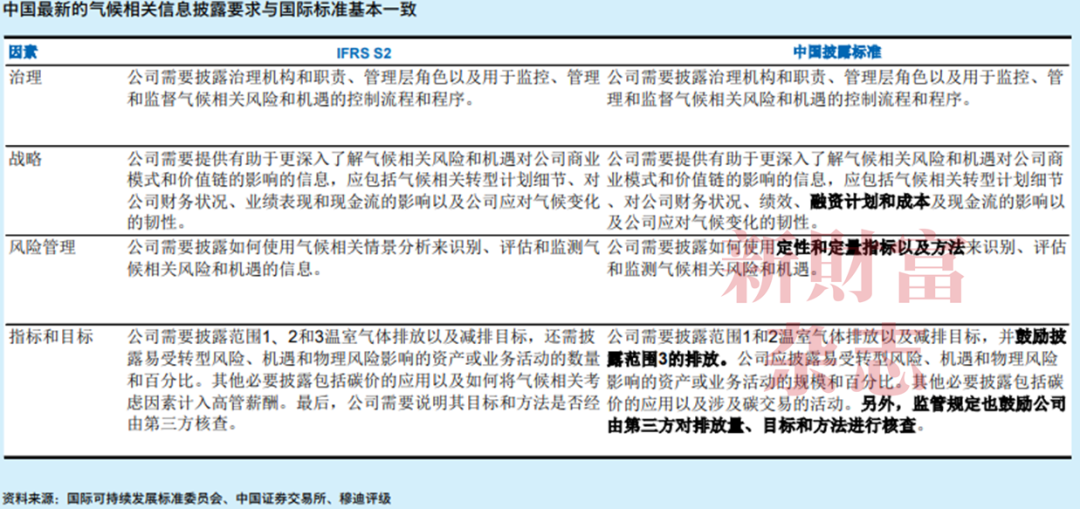

中国的披露新规将提高尚未建立气候相关风险管理和披露框架的公司的合规成本。但是,跟着时间的推移,新规预计会提高实体层面气候相关风险和机遇的透明度,并帮助上市企业(通常是碳排放严重的大规模的公司)满足公认的气候报告要求。

根据商道融绿的数据,截至2023年底,仅有逾1/3的中国上市公司发布了环境、社会和治理(ESG)报告。此外,中国企业在设定与特定气温路径相关联的减排目标方面落后于全球同业。我们预计,随着新规的实施,中国主要企业的气候相关披露将逐步改善。未设立气候相关风险治理机制和气候平均状态随时间的变化相关披露框架的企业将面临额外的运营和合规挑战。双重上市公司或上市央企一般处于更有利的地位,因为这一些企业已有义务遵守海外披露要求或国务院国有资产监督管理委员会2023年发布的可持续发展信息公开披露指引。我们正真看到,受评上市央企的气候相关披露质量持续改善,其中近一半属于碳密集型行业。目前,更多公司建立了内部治理机制来管理气候相关风险,并寻求其排放数据的独立核查。这一些企业还开始报告范围1和范围2的排放量,并制定具体的减排目标。

但仍存在一些改进空间。例如,受评央企均未设定具体的范围3减排目标,并且极少数企业披露范围3排放量。改善实体层面的信息公开披露将使全球商业伙伴、国际投资者和贷款机构更好地评估中国企业的气候风险和机遇,特别是碳密集型行业中的企业或深度融入全球供应链的企业。全球慢慢的变多的企业正在设定范围3的减排目标,并加强供应链的碳排放管理,以实现自身的脱碳目标并遵守法规。遵守与国际标准一致的气候披露要求和制定可信的转型计划,将可能有助于中国企业与国际业务伙伴保持业务往来。

同时,全球投资者和监督管理的机构越来越关注洗绿问题。例如,根据2024年5月欧洲证券和市场管理局发布的最终指引,名称中使用ESG或可持续发展相关术语的基金按照既定投资战略的约束性条款,必须确保其至少80%的资产符合ESG目标。气候相关考虑因素包括透明度的提高将可能使全球投资者和贷款机构更容易将中国企业纳入投资或贷款组合。

2024年4月,央行等六部委发布支持发行转型贴标债券和建立转型标准的最新指导意见。新政一旦落实,预计会促进明确合格的转型交易,使难减排行业的企业能够进入可持续金融市场。根据央行的数据,中国的可持续金融市场以绿色贷款为主,截至2024年3月底,绿色贷款余额为33.8万亿元(约合4.7万亿美元)。虽然中国拥有全球最大的贴标债券市场之一,但国内专款专用的转型债券发行规模仍然较小。

我们预计政府部门将推出具体的转型标准,这中间还包括转型活动的定义、募集资金用途和转型项目进展的披露指引、转型融资产品的管理规则和激励机制。对转型融资的有力政策支持和更严格的企业碳转型计划披露要求,将可能提高转型融资的信用度,并使难减排行业的企业得以在可持续债务市场融资。这可能有助于其为成熟和新兴的绿色科技提供资金,提高转型活动和战略的透明度,并缓解投资的人对洗绿问题的担忧。部分中国企业已经通过可持续金融市场为其转型提供资金。例如,我们向国银航空金融租赁有限公司2024年7月的可持续发展挂钩贷款授予SQS2(优秀)的可持续发展质量分数。航空业是一个难减排行业,该公司选择了与碳减排及新一代飞机相关的两项关键绩效指标,这一些因素将产生重大影响并促进其转型。

2. 碳中和意味着碳排放与碳汇中从大气中吸收的碳之间实现平衡,但是,目前仍未出现官方定义;

3. 中国政府对新能源汽车的定义指纯电动汽车、插电式混合动力汽车和燃料电池汽车,包括乘用车和商用车;

4. 对转型融资的定义方式仍然缺乏共识,不过,一般指有助于高排放活动减碳的财政支持。

本文所提及的任何资讯和信息,仅为作者本人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此来投资所产生的风险及后果。

《新财富》杂志于2001年3月创刊,专注长期资金市场深耕细作,“新财富最佳分析师”“新财富金牌董秘”“新财富500富人”“新财富最佳投顾”“新财富最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳福田区华富街道莲花一村社区皇岗路5001号深业上城T1栋59楼

碳排放新规发布!风险与机遇并存转型融资工具出现未来转机如何? 智库 发表时间:2024-10-25

来源:星空娱乐app在线下载

400-918-6688

扫一扫关注我们

闽公安备案 闽ICP备16038609号 备案号

闽公安备案 闽ICP备16038609号 备案号 导航

导航 电话

电话 二维码

二维码 咨询

咨询